O dramatické správy z finančných trhov nie je núdza. Médiá však nie sú to, čo by investori mali v takýchto časoch sledovať.

Keď začiatkom roka 2020 prepukla globálna pandémia koronavírusu, finančné trhy ostali zaskočené. Od polovice februára do konca marca mali investori možnosť sledovať jeden z najrýchlejších prepadov na akciových trhoch. Index S & P 500 stratil počas pár dní až 30%, straty akcií menších firiem a akcií v ostatných kútoch sveta boli ešte výraznejšie.

Do podobného stavu nervozity sa investori dostávajú aj dnes, keď ceny akcií opäť mieria nadol. Najsledovanejšie akciové indexy sú už od svojich predchádzajúcich maxím vzdialené o viac ako 20% a analytici sa predbiehajú v odhadoch toho, koľko percent ešte môžu stratiť. Ich tipy by však mali byť to posledné, o čo by sa investori mali zaujímať.

Pokles trhov nie je dôležitý

Z pohľadu investorov nie je aktuálny rozsah poklesu najdôležitejšou informáciou. Úplne inak ovplyvňuje stav účtu niekoho, kto začal investovať len v priebehu posledných mesiacov, a inak bilanciu investičného veterána, ktorý svoje portfólio drží dlhšie ako desaťročie. Ak však existuje indikátor, ktorému by mali venovať pozornosť, je to tzv. anualizovaný výnos. V praxi sa s ním nestretávajú často. Na vlastnú škodu: to, čo dokážu akcie miestami predvádzať, môže byť desivé. No reálny vplyv výkyvov trhov – menších aj väčších – nebýva zvyčajne taký markantný.

Anualizovaný výnos funguje ako „tachometer výnosnosti“ – meria priemerný ročný výnos investície. Ak investícia počas piatich rokov zarobí 61%, takýto výnos zodpovedá priemernému ročnému zhodnoteniu 10%. Na takýto výpočet nie je potrebný žiadny špeciálny softvér, vystačia znalosti matematiky základnej školy,

Ako však môže sledovanie anualizovaného výnosu pomôcť v praxi?

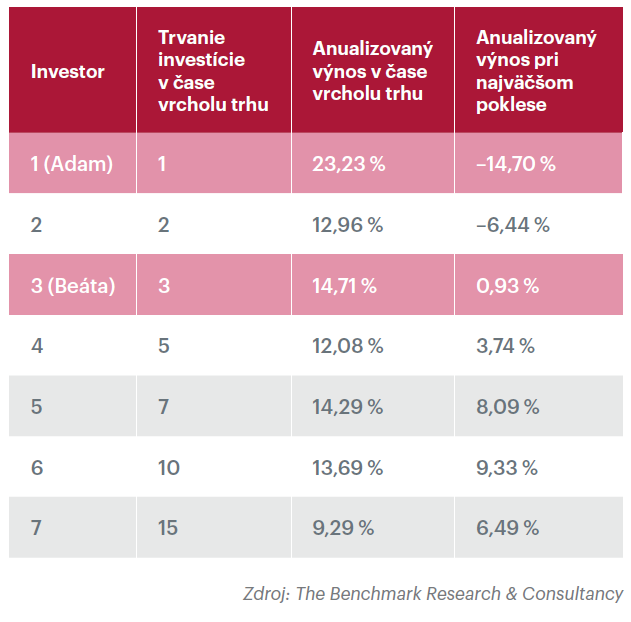

Prepady v čase paniky

Je polovica februára 2019 a Adam sa rozhodne investovať niekoľkoročné úspory do fondu, ktorý kopíruje index S & P 500. O rok neskôr, vo februári 2020, už jeho výnos presahuje 23%. Netuší, že v nasledujúcich týždňoch zažijú ceny akcií voľný pád. O päť týždňov neskôr je Adamova realita úplne odlišná. Jeho anualizovaný výnos z investície je v marci 2020 už na –14,70%.

Beáta si na svoje investície takisto zvolila identický index, ale v porovnaní s Adamom má dvojročný náskok. Do indexu S & P 500 vložila svoje úspory už v roku 2017. V prvých dvoch rokoch boli jej výnosy menšie a v marci 2020, keď sa ceny akcií pohybovali na maximách, predstavoval jej anualizovaný výnos 14,71%. Aj Beáta zažila rovnako dramatický prepad na Wall Street ako Adam, no ani v časoch najhlbšieho poklesu nemala dôvod na bezsenné noci. V marci 2020, keď akciové trhy dosiahli svoje krízové dno, bol jej anualizovaný výnos tesne pod úrovňou 1%. Nie je to žiadne ohurujúce zhodnotenie, no Beáta bola stále v pluse.

Z porovnania anualizovaného výnosu investícií s rôznym trvaním je zrejmé, že prepad na akciovom trhu vo februári a marci 2020 postihol všetkých. Zásadný rozdiel medzi nimi je len v tom, ako „bolestivo“ ho jednotliví investori pocítili.

Najvýraznejší vplyv mal pád akciového trhu na najkratšie investície. Anualizovaný výnos jednoročnej investície klesol až o takmer 37 percentuálnych bodov, pri dvojročnej to bolo o takmer 20 percentuálnych bodov. Podstatne menší vplyv mal prepad cien akcií na dlhšie investície: čím dlhšie investícia trvala, tým menej ublížil jej výnosnosti pandemický výpredaj na burze. Číslo v poslednom riadku tabuľky pritom zobrazuje priemerný ročný výnos investície, ktorá sa zrealizovala ešte pred vypuknutím globálnej finančnej krízy (2007 – 2009).

To, že s dlhším časovým horizontom rastie aj imunita investície voči enormným prepadom trhov, je dobrá správa pre dlhodobých investorov. S každým pribúdajúcim rokom môžu sledovanie správ o krátkodobých výkyvoch ignorovať čoraz viac.